當前國際金融市場上最火熱的話題,無疑是美國通脹水平的走高。通脹是美聯儲的雙重職權之一,通脹壓力的上升,將迫使美聯儲更快地收緊貨幣寬松政策。

不過,在討論這個問題之前,我們首先要了解,所謂的通脹可以是消費者物價指數(CPI),也可以是“個人消費支出物價指數(PCE Prize Index)”。由于兩項經濟指標表現差異較大,厘清他們之前的區別,有利于我們更好地去理解美聯儲的決策。

CPI是被使用最為廣泛的通脹指標。但是在2000年,美聯儲完成了從CPI到PCE轉變——美國公開市場委員會(FOMC)不再公布他們對CPI的預期,并開始以PCE的方式呈現他們對通脹前景的看法。

5月份,美國CPI同比增速上升0.1個百分點至2.1%,這超出了美聯儲所設定的2%通脹目標。但是,作為美聯儲貨幣政策依據的PCE價格指數卻僅上升1.6%。在這個背景下,美聯儲主席耶倫將近期通脹的走高稱為“噪音”。她指出,近期美國通脹率水平有所走高,通脹數據受到諸多暫時性因素干擾。目前通脹率仍遠低于美聯儲的預期水平。

那為什么美聯儲更偏愛PCE物價而不是CPI呢?法國興業銀行經濟學家Aneta Markowska在6月19日公布的一份研報中指出:

美聯儲進行了大量的分析,結果顯示PCE相比CPI有很多好處包括:第一,支出組成更能反映消費者的實際行為;第二,PCE的權重涉及面更為廣泛;第三,PCE可以根據最新的信息和改進的計量方法進行修改。

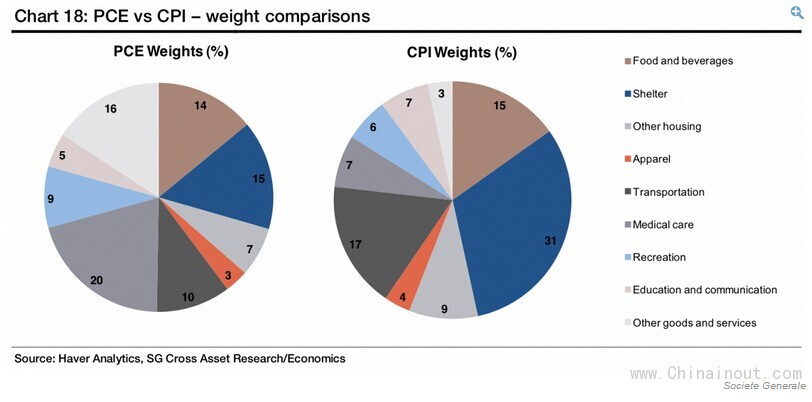

CPI的“籃子”是固定的,PCE則允許替代效應的存在,而這往往會造成更低的價格水平。規模和權重的密切掛鉤也扮演著非常重要的角色。CPI只計算家庭支付出去的價格,而PCE包含了代表家庭對商品和服務的支付。

(CPI與PCE的權重“籃子” 來源:法國興業銀行)

比如,PCE給醫療保險指出設置了比CPI高出很多的權重。因為除了家庭的實際支出之外,醫療保險往往是由企業或者政府來承擔。此外,PCE包含了金融服務的假計成本(類似機會成本),這自然也不包含在CPI成分中。

以上的兩個PCE組成部分壓縮了其他商品及服務在價格指數中的權重。此外,房地產占到了PCE權重的15%,CPI卻有31%。由于房地產是通脹的重要組成部分,兩大通脹指標毫無疑問會存在巨大差異。

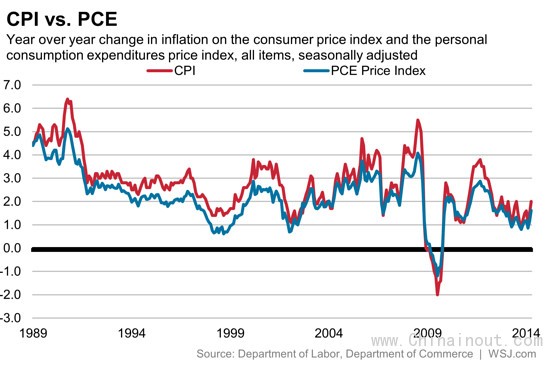

在過去的20年中,CPI同比增速平均高出PCE價格指數0.5個百分點。在上世紀末,CPI和PCE的差距進一步擴大,其一度達到0.9個百分點。

假設美聯儲的通脹目標就是PCE價格指數(當然這樣對比頗顯武斷),那我們就可以通過美聯儲對PCE價格指數的預期,判斷他們對CPI的“忍耐極限”。

美聯儲對今年年底PCE價格指數同比增速的預期為1.8%。如按照CPI高出PCE 0.5個百分點計算,那么美聯儲對CPI的忍耐極限就是2.3%,如按高出0.7%計算,那么忍耐極限就是2.7%。

當然,有些經濟學家更偏愛核心通脹,即剔除食品及能源的價格指數。但是鑒于美聯儲對通脹和核心通脹的預期均差異不大,你盡可以把他們視作一個指標。