1.以下有關發盤表述錯誤的是( )。

A.暢銷貨一般發盤的有效期較短

B.滯銷貨一般發盤的有效期較長

C.市場價格變動劇烈的商品一般發盤的有效期較長

D.貿易術語與運輸、保險的邏輯關系要一致

【答案】C

【解析】發盤的有效期是指可供受盤人對發盤作出接受的時間或期限。C項為保護發盤人自身的利益,市場價格變動劇烈的商品一般發盤的有效期較短。

2.嘜頭一般不包括以下哪項內容?( )

A.收貨人簡稱或代號

B.參考號

C.件號

D.裝運港

【答案】D

【解析】運輸標志(嘜頭)代碼,由收貨人簡稱、參考號、目的地和件號四個部分組成。

3.對產地和報關地相一致的出境貨物,經檢驗檢疫合格的,出具( )。

A.《出境貨物通關單》

B.《出境貨物換證憑單》

C.《出境貨物換證憑條》

D.《出境貨物不合格通知單》

【答案】A

4.一般出口商品應在出口報關或裝運前( )天報撿。

A.3

B.5

C.7

D.9

【答案】c

【解析】出境貨物最遲在出口報關或裝運前7天報檢,個別檢驗檢疫周期長的貨物,應留有相應的檢驗檢疫時間。

5.下列哪種單證不是在所有出口報檢時都要提供的單證?( )

A.信用證

B.商業發票

C.合同

D.出境貨物報檢單

【答案】A

【解析】A項在國際貿易中,買賣雙方并不一定采用信用證支付方式。所以,信用證不是在所有出口報檢時都要提供的單證。

6.根據《UCP600》的規定,開證行的合理審單時間是收到單據次日起的( )個工作日之內。

A.5

B.6

C.7

D.8

【答案】A

【解析】關予開證行、保兌行等相關銀行在收到單據后的處理時問,(ucr,500)規定“合理時間,不超過收單翌日起第7個工作日”,而《UCP600》改為“最多為收單翌日起第5個工作日”。這樣,一方面把單據處理時間的雙重標準簡化為單純的天數標準,另一方面縮短了單據的處理時間。

7.“單單一致”的縱審時,以( )為中心。

A.保險單

B.商業發票

C.海運提單

D.裝箱單

【答案】B

【解析】商業發票是出口方向進口方開列發貨價目清單,是買賣雙方記賬的依據,也是進出口報關交稅的總說明。商業發票是收匯單證中最重要的單據,其他單據的繕制都以發票為依據。

8.下列哪項不屬于“正確”制單要求的“三相符”?( )

A.單據與信用證相符

B.單據與貨物相符

C.單據與單據相符

D.單據與貿易合同相符

【答案】B

【解析】在制單工作中,“正確”原則要求各種單據必須做到“三相符”,即單據與信用證相符、單據與單據相符以及單據與貿易合同相符。B項對外貿出口企業來說,除以上 “三相符”外,還需要做到“單貨相符”。

9.裝貨港和卸貨港的表示方法,發票、產地證、海關發票等單據的這兩部分內容的表達法較簡單,一般按( )。

A.托運人的意愿填

B.合同和信用證價格條款以及實際情況

C.買方的意愿填

D.開證行的意愿填

【答案】B

10.出口退稅申報時間是報關單上注明的出口日期起( )天內。

A.60

B.90

C.120

D.180

【答案】B

【解析】出口企業報關后,應自出口之日起90天內申報出口退稅,逾期不予以申報出口退稅。

11.當L/C規定INVOICE TO BE MADE IN THE NAME OF ABC..,應理解為( )。

A.一般寫成××(中間商)FOR ACCOUNT OF ABC(實際購貨方,真正的付款人)

B.將受益人ABC作為發票的抬頭人

C.議付行ABC作發票的抬頭

D.將ABC作為發票的抬頭人

【答案】D

【解析】發票上必須明確顯示發票抬頭人即付款人的名稱、地址。通常情況下,抬頭人作成進口商,信用證方式下為開證申請人。如信用證要求作成第三方,應照辦。

12.根據聯合國設計推薦使用的用英文字母表示的貨幣代碼,如下表示不正確的是( )。

A.CNY89.00

B.GBP89.00 C.RMB89.00

D.USD89.00

【答案】C

【解析】c項RMB是人民幣的簡寫(Ren Min Bi),不是推薦使用的貨幣代碼。

13.貿易術語CIFC表示的是( )。

A.含定金價

B.含預付款價 C.含折扣價

D.含傭金價

【答案】D

【解析】C是傭金(commission)的簡稱。

14.交易磋商的兩個必要環節是( )。

A.詢盤、接受

B.發盤、簽約

C.發盤、接受

D.接受、簽約

【答案】c

【解析】交易磋商的一般程序可概括為詢盤、發盤、還盤和接受四個環節。其中,發盤和接受是必不可少的環節。

15.根據《公約》規定,下列哪些條件為一項發盤必須具備的基本要素?( )

A.貨名、品質、數量

B.貨名、數量、價格

C.貨名、價格、支付

D.貨名、品質、價格

【答案】B

【解析】《聯合國國際貨物銷售合同公約》第十四條第一款規定:“一個建議如果寫明貨物并且明示或暗示地規定數量和價格或規定如何確定數量和價格,即為十分確定。”即構成發盤有三個基本要素:貨物名稱、數量和價格。

16.根據《2000通則》的規定,以FOBST條件成交,買賣雙方風險劃分界限是在( )。

A.貨交承運人

B.貨物在目的港卸貨后

C.貨物在裝運港越過船舷

D.裝運碼頭

【答案】c

【解析】采用FOB術語成交時,買賣雙方風險劃分界限為裝運港船舷。通常,貿易術語的變形只是為了說明程租船條件下,裝卸船費用由誰承擔的問題,而不改變交貨地點、風險劃分界限、支付條件以及運輸方式。

17.某公司與英國一家公司以CFR Landed的條件成交一筆交易,按國際慣例,該筆交易的貨物在目的港的卸貨費用、駁船費用應由( )承擔。

A.買方

B.賣方

C.船方

D.港務部門

【答案】B

【解析】CFR卸到岸上(CFR Landed)是指由賣方負擔將貨物卸到目的港岸上為止的卸貨費,包括從輪船到碼頭轉運時可能發生的駁船費和碼頭捐稅。

18.CIF Ex Ship’s Hold與DES相比,買方承擔的風險( )。

A.前者大

B.兩者相同

C.后者大

D.買方不承擔任何風險

【答案】A

【解析】采用CIF術語成交時,買賣雙方風險劃分界限為貨物在裝運港越過船舷;采用DES術語成交時,買賣雙方風險劃分界限為買方在船上收貨后。需要注意的是,貿易術語的變形并不改變風險劃分界限。所以,CIF Ex Ship’s Hold與DES相比,買方承擔的風險前者大。

19.我公司出口某大宗貨物,按CIF Nhava Sheva成交,合同規定采用租船運輸,若我公司不想負擔卸貨費,應選擇的貿易術語變形是( )。

A.CIF Liner Terms Nhava Sheva

B.CIF Landed Nhava Sheva

C.CIF Ex Tackle Nhava Sheva

D.CIF Ex Ship’s Hold Nhava Sheva

【答案】D

【解析】采用CIF艙底交貨(CIF Ex Ship’s Hold)術語成交時,買方負擔將貨物從目的港船艙艙底起吊卸到碼頭的費用。

20.在實際業務中,只有在( )時,出口商才需要提交出口收匯核銷單。

A.報關

B.報檢

C.議付

D.申領出口許可證

【答案】A

【解析】出口外匯核銷制度是國家加強出口收匯管理,確保國家外匯收入,防止外匯流失的一項重要措施。在出口報關時,海關將逐票核對報關單和出口收匯核銷單的內容是否一致、報關單上的核銷單編號與所附核銷單是否一致,出口貨物經審核驗收無誤后,海關在專為出口核銷用的報關單和核銷單上蓋“驗訖單”章。

21.國際貿易中使用的金融票據主要有匯票、本票和支票,其中( )使用最多。

A.匯票

B.本票 C.支票

D.票匯

【答案】A

【解析】票據可分為匯票、本票和支票三種。在國際貿易結算中,主要使用匯票,有時也使用本票和支票。D項票匯不是一種票據,而是一種國際貿易結算方式。

22.根據《2000通則》,DAF貿易術語( )。

A.只適用于公路運輸

B.只適用于鐵路運輸

C.可適用于鐵路和公路運輸

D.可適用于各種運輸方式

【答案】c

【解析】DAF貿易術語多用于陸地交貨的各種運輸方式,如鐵路、公路運輸。

23.承兌是( )對遠期匯票表示承擔到期付款責任的行為。

A.付款人

B.收款人

C.出票人

D.銀行

【答案】A

【解析】承兌是指匯票付款人承諾在匯票到期日支付匯票金額的票據行為,由寫成和交付兩個動作組成。

24.在托收項下,單據的編制通常以( )為依據。

A.信用證

B.發票

C.合同

D.提單

【答案】c

25.出票人開具的匯票,如遭付款人拒付,( )有權行使追索權。

A.開證行

B.議付行

C.保兌行

D.付款行

【答案】B

【解析】開證行的付款是終局性的,議付行的付款具有追索權,議付行只是根據開證行的授權買入或貼現出口人開立和提交的匯票。出口人開具的匯票如遭拒付,議付行有權行使追索權。

26.一份信用證規定有效期為2008年11月15日,裝運期為2008年10月,未規定裝運日后交單的特定期限,實際裝運貨物的日期是2008年10月10日,根據《UCP600》規定,受益人應在( )前向銀行交單。

A.2008年11月15日

B.2008年10月31日

C.2008年l0月15日

D.2008年10月25日

【答案】B

【解析】根據(ucP600>>規定,信用證如未規定交單截止日,信用證和相關單據最遲交單日為發運日之后的21個日歷日,并不遲于信用證的截止日。

27.我方報價CIF紐約USD2500/MT,對方要求5%傭金,改報后的含傭價為( )。

A.USD2361.58

B.USD2631.58

C.USD2613.85

D.USD2658.13

【答案】B

【解析】含傭價=凈價/(1一傭金率)=2500/(1—5%)≈2631.58(美元)。

28.國際航協規定的空運業務機場代碼中,首都國際機場(中國北京)、希斯羅國際機場(英國倫敦)、成田國際機場(日本東京)的代碼分別依次為( )。

A.PEK,LHR,NRT

B.PEK,NRK,LHR

C.LHR,PEK,NRT

D.NRT,LHR,PEK

【答案】A

29.我方報價CIF安特衛普USD2000/MT,對方要求2%折扣,則折實售價為( )。

A.USDl960

B.USDl690

C.USDl069

D.USD40

【答案】A

【解析】折實售價=原價X(1一折扣率)

=2000 x(1—2%)

=1960(美元)

30.根據《UCP600>>規定,以下標注在提單上的內容可以被銀行接受的是( )。

A.Shipped on deck

B.The goods may be carried on dock

C.Five cartons are broken

D.Six bags are wet

【答案】B

【解析】A項“貨裝艙面”、c項“五紙箱破損”和D項“六袋受潮”均表明貨物表面狀況或貨物包裝有缺陷,構成不清潔提單,銀行不予接受。

根據以下資料回答31—33題:

2008年3月1日,我某公司向美商發盤,發盤中除列明各項交易條件外,還規定“PACKING IN SOUND BAGS”。2008年3月3日,美商復電稱:“REFER TO YOUR OF.FER FIRST ACCEPTANCE,PACKING IN NEW BAGS”,我方公司收到上述來電后,即著手備貨。數日后,該商品國際市場價格猛跌,美商來電稱:“我對包裝條件作了變更,你未確認,合同并未成立”,而我方公司則堅持合同已經成立,于是雙方為此發生爭執。

31.根據《聯合國國際貨物銷售合同公約》,美商2008年3月3日復電是( )。

A.要約邀請

B.要約

C.對要約的拒絕

D.有條件的承諾

【答案】D

32.根據《聯合國國際貨物銷售合同公約》,本案( )。

A.合同成立

B.合同不成立

C.合同是否成立須按法院判決

D.合同是否成立須由買賣雙方協商

【答案】A

【解析】根據《聯合國國際貨物銷售合同公約》,受盤人在表示接受時,對發盤內容提出某些非實質性(不改變發盤的條件)的添加、限制或更改(如包裝的改變等),除發盤人在不過分遲延期間內表示反對其差異外仍構成接受。一方的發盤經對方有效接受,合同即告成立。

33.如你認為合同成立,原因是( )。

A.美商已無條件承諾我方要約

B.該商品國際市場價格下跌不能成為合同不成立的理由

C.我方已備好貨物

D.美商在承諾時,在非實質方面對我方要約作了變更,我方未予反對,其承諾有效

【答案】D

二、多項選擇題(每小題1分,共20分。多項選擇題的答案多選、少選、錯選均不給分,請在答題卡上將相應的選項涂填)

1.下列貿易術語中,風險轉移的界限在進口國的有( )。

A.FISA

B.DES

C.DDU

D.CIP

E.CPT

【答案】BC

【解析】采用A項FCA、D項CIP和E項CPT術語成交時,風險轉移的界限都在出口國。

2.下列貿易術語中,( )風險劃分以貨交第一承運人為界,并適用于各種運輸方式。

A.FAS

B.CPT

C.CIF

D.17ISA

E.DDP

【答案】BD

【解析】A項FAS術語風險劃分以貨交船邊后為界,適用于水上運輸方式;C項CIF術語風險劃分以裝運港船舷為界,僅適用于海運和內河運輸;E項DDP術語風險劃分以買方在指定地收貨后為界。

3.CIF和DES的主要區別有( )。

A.進口報關的責任不同

B.風險劃分的界限不同

C.出口報關的責任不同

D.交貨地點不同

E.適用運輸方式不同

【答案】BDE

【解析】CIF和DES的主要區別有:①風險劃分的界限不同。前者以裝運港船舷為界,后者以買方在船上收貨后為界;②交貨地點不同。前者交貨地點為裝運港船上,后者交貨地點為目的港船上;③適用運輸方式不同。前者僅適用于海運和內河運輸,后者適用于水上運輸方式及最后一程為水上運輸的多式聯運方式。A項兩者進口報關的責任相同,都由進口商負責;C項兩者出口報關的責任相同,都由出口商負責。

4.中國保險條款中屬于一般附加險別的有( )。

A.淡水、雨淋險

B.短量險

C.鉤損險

D.黃曲霉素險

E.拒收險

【答案】ABC

【解析】D項黃曲霉素險和E項拒收險都屬于特別附加險。

5.我國海運貨物保險條款中,適用“倉至倉條款”的險別是( )。

A.WAR RISKS

B.STRIKE RISK C.FPA l

D.WPA

E.ALL RISKS

【答案】BCDE

【解析】保險責任的起訖一般都適用倉至倉條款,BCDE四項都適用這一規定。A項戰爭險,承保戰爭或類似戰爭行為等引起的被保險貨物的直接損失,其責任起訖期限僅限于水上危險。

6.用于議付信用證項下結算的匯票可以是( )。

A.即期匯票

B.遠期匯票 C.商業匯票

D.銀行匯票

E.以上都對

【答案】ABC

【解析】D項銀行匯票是指由銀行簽發的匯票,其付款人也是銀行,通常用于資金轉移(如匯款等)業務中。

7.因下列( )情況開證行有權拒付票款。

A.單據內容與信用證條款不符

B.實際貨物未裝運

C.單據與貨物有出入

D.單據與單據之間不符

E.單據與合同規定不符

【答案】AD

【解析】信用證方式是一種純粹的單據業務,各當事人處理的是單據,而不是有關的貨物、服務或履約行為。從銀行來說,它們只控制“單證相符”和“單單相符”。

8.本票與匯票的區別在于( )。

A.前者是無條件支付承諾,后者是無條件支付命令

B.前者當事人為兩個,后者則有三個

C.前者在使用中有承兌,后者則無須承兌

D.前者的主債務人不會變化,后者則會因承兌而變化

E.前者只有即期的,后者則有即期和遠期兩種

【答案】ABD

【解析】本票與匯票的主要區別如下表:

|

|

本 票 |

匯 票 |

|

本質 |

允諾式票據 |

委托式票據 |

|

基本當事人 |

兩個:出票人、收款人 |

三個:出票人、付款人、收款人 |

|

有無承兌 |

無須承兌 |

遠期匯票需要承兌 |

|

主債務人

|

出票人始終是主債務人

|

承兌前,出票人是主債務人;

承兌后,承兌人是主債務人 |

|

份數 |

一式一份 |

一式兩份或多份(銀行匯票除外) |

A.報關單

B.合同

C.發票

D.裝箱單

E.海運提單

【答案】ABC

【解析】入境貨物報檢單上的“貨物總值”欄應按合同、發票和報關單所列貨物總值填寫,并保持一致。

10.報關程序按時間先后分為三個階段:前期階段、進出境階段、后續階段。其中,對進出口收發貨人而言,在進出境階段包括( )等環節。

A.進出口申報

B.繳納稅費

C.備案

D.配合查驗

E.銷案

【答案】ABD

【解析】對進出口收發貨人而言,進出境階段包括以下四個環節工作:①進出口貨物申報;②配合查驗;③繳納稅費;④提取或裝運貨物。c項備案和E項銷案都屬于后續階段。

11.在信用證支付方式下,外貿單證工作主要有( )等方面的內容。它貫穿于合同履行的全過程。

A.審證

B.制單 C.審單

D.交單

E.存檔

【答案】ABCDE

12.下列選項中哪些是商業單據?( )

A.發票

B.提單

C.報關單

D.匯票

E.形式發票

【答案】AE

【解析】根據單證的用途,單證可分為:資金單據、商業單據、貨運單據、保險單據、官方單據和附屬單據。其中,商業單據包括商業發票、形式發票、裝箱單、重量單等。

B項提單和C項報關單都屬于貨運單據;D項匯票屬于資金單據。

13.以下關于保險憑證的正確敘述是( )。

A.俗稱“小保單”,是一種簡化的保險單

B.既有正面內容,又有背面條款

C.與保險單具有同等效力

D.在實務中,保險憑證可以代替保險單

E.只在進口業務中使用

【答案】AC

【解析】保險憑證實質上是一種簡化的保險單,與海上保險單具有同等的法律效力,故又被稱為小保單。B項保險憑證背面是空白的,沒有載明保險條款;DE兩項保險憑證目前較少使用。

14.在國際貿易中,合同成立的有效條件是( )。

A.當事人必須有簽訂合同的行為能力

B.合同必須有對價或約因

C.合同的形式和內容必須合法

D.合同當事人的意思表示必須真實

E.以上都對

【答案】ABCDE

【解析】合同有效成立的條件有:①合同當事人必須具有訂立合同的行為能力;②合同必須有對價或約因,即合同當事人之間相互給付、互為有償;③合同的內容必須合法;④合同必須符合法律規定的形式;⑤合同當事人的意思表示必須真實。

15.對于信用證與合同關系的表述正確的是( )。

A.信用證的開立以買賣合同為依據

B.信用證業務的處理不受買賣合同的約束

C.有關銀行辦理信用證業務應適當考慮合同

D.合同是審核信用證的依據

E.信用證業務的處理受買賣合同的約束

【答案】ABD

【解析】在國際貿易結算中,信用證雖以買賣合同為基礎,但信用證一經開立就成為獨立于買賣合同以外的法律文件。c項從銀行來說,它們只控制“單證相符”和“單單相符”;E項買賣合同是進出口商之間的契約,只對進出口商雙方有約束力,對信用證業務的處理不具有約束力。

16.提單中的發貨人Shipper一欄內通常可以記載( )。

A.銷售合同下的供應商

B.代表供應商與承運人簽訂合同的人

C.將貨物交給承運人的人

D.與托運人訂立合同的人

E.買賣合同下的購貨商

【答案】ABC

【解析】提單中的發貨人(shipper)欄可以填寫:貨主、貨主的貿易代理人或者貨主的貨運代理人。D項與托運人訂立合同的人和E項買賣合同下的購貨商一般作為第二收貨人填寫在提單中的通知人(notify party)欄。

17.電子托運單訂艙是實現未來我國“無紙化貿易運輸”項目的一個發展趨勢,電子訂艙的優點主要在于( )。

A.訂艙速度快

B.形式簡單

C.電子托運單可與紙質托運單共存

D.差錯率低

E.改變了“憑場站收據換海運提單”的傳統做法

【答案】ABCDE

18.商業發票是貨主在準備全套出口文件時,首先編制的文件,在出口貨物裝運前的( )環節要使用商業發票。

A.托運訂艙

B.商品報檢

C.出口報關

D.海關查驗

E.辦理投保

【答案】ABCE

【解析】在出口貨物裝運前,發票具有以下作用:①作為國際商務單據中的基礎單據,是繕制報關單、產地證、報檢單、投保單等其他單據的依據;②作為報關、報檢單據的組成部分。出運過程中,報檢單、報關單都需要附上發票才能起到相應的作用。D項海關查驗環節不需要使用商業發票。

19.出口貨物托運人繕制貨物托運委托書的依據是( )。

A.外銷出艙單

B.銷售合同

C.信用證

D.配艙回單

E.場站收據

【答案】ABC

【解析】出口貨物托運人根據外銷出艙單、銷售合同、信用證和收貨人的其他要求,繕制在“國際貨物托運委托書”并交給其委托的貨運代理。

20.進口商在審核商業發票時應注意的要點有( )。

A.發票的出票人應是信用證的受益人(可轉讓信用證除外),與匯票的出票人應為同一人

B.發票的抬頭人應是信用證開證申請人

C.發票的出票日期不應遲于匯票的出票日期,亦不應遲于信用證的議付有效期

D.商品名稱、數量、規格、單價、包裝、價格條款、合同號碼等及貨物描述必須與信用證的規定相符,單價乘以數量必須與發票總金額相符

E.除非信用證另有規定,發票金額應與匯票金額一致,且不得超過信用證金額

【答案】ABCDE

三、判斷題(每小題0.5分,共20分,答案為“是”的,請在答題卡上涂A,答案為“否”的,

請在答題卡上涂B)

1.在FOB術語、L/C支付方式的進口業務中,開證申請工作一般是在租船訂艙工作之后。( )

【答案】B

【解析】以信用證方式支付的進口貿易實務中,開立信用證是履行進口合同的第一步,是進口業務的重要環節,進口方必須按合同規定開立信用證。

2.出口收匯核銷是在出口退稅工作之后的一項工作。( )

【答案】B

【解析】出口收匯核銷是在出口退稅工作之前的一項工作。先辦理出口收匯核銷,再辦理出口退稅。

3.根據(UCP600)的規定,如果信用證中沒有規定是否可以分批裝運與轉運,應理解為不 允許分批裝運與轉運。( )

【答案】B

【解析】合同和信用證中一般明確規定分批裝運與轉運條款。根據《UCP600》的規定,如果信用證中沒有規定是否可以分批裝運與轉運,應理解為允許分批裝運與轉運。

4.“The buyer shall pay l00%of the sales proceeds to the seller by T/T against the fax of B/L”屬于“裝運后見提單傳真伴T/T”支付條款。( )

【答案】A

5.活牲畜、汽車等商品出口按重量法計算運費。( )

【答案】B

【解析】對于某些無法衡量其重量或體積又非貴重物品的物品,如活牲畜、汽車等,均按件(只、頭、輛)為單位計算運費。

6.普惠制產地證的簽證日期不得早于發票日期和申報日期,而應早于貨物的出運日期。( )

【答案】A

7.空白抬頭提單是指提單“收貨人”一欄不填寫任何內容的提單,誰持有該提單誰就有權提貨。( )

【答案】B

【解析】不記名提單是指提單“收貨人”一欄不填寫任何內容的提單,誰持有該提單誰就有權提貨。實際業務中,沒有空白抬頭提單,只有“空白抬頭和空白背書的指示提單”。

8.合同規定裝運時間為“2009年5/6月份”,則賣方交貨時應在5月、6月每月交一批。( )

【答案】B

【解析】合同規定裝運時間為“2009年5/6月份”,則賣方在2009年5月、6月份期間將貨物裝運即可,而不要求在5月、6月每月交一批。

9.出口貨物發貨人只能向中國國際貿易促進委員會及其地方分會申領一般原產地證書。( )

【答案】B

【解析】根據進口商的不同要求,進口國海關除了認可由檢驗檢疫局或貿促會簽發的中華人民共和國原產地證外,有時也認可由出口商、生產廠家等單位出具證明貨物原產地的文件。

10.在保理組織無追索權地購買其票據后,出口商即可將信貸風險和匯價風險轉嫁給保理組織。( )

【答案】A

11.根據國際航協規定,體積重量是以0.006立方米作為1千克來計算的。( )

【答案】A

12.某電開信用證,附注“詳情后告”,它只能視作無效簡電通知書,不能憑以議付。( )

【答案】A

【解析】《UCP600》第11條規定:“若電訊文件聲明‘詳情后告’(或類似詞語)或聲明隨后寄出的郵寄證實書將是有效的信用證或修改,則該電訊文件將被視為無效的信用證 或修改。開證行必須隨即不延誤地開出有效的信用證或修改,且條款不能與電訊文件相矛盾。”

13.MT700是SWIFF方式下開證的格式,MT707是SWIFT方式下修改信用證的格式。( )

【答案】A

14.信用證中注明“invoice in three copies”,受益人向銀行交單時,提供了三張副本發票。這樣做違反了信用證規定。( )

【答案】A

【解析】信用證中注明“invoice in three copies”,受益人向銀行交單時,所提供的發票中必須有一張是正本。

15.對列入《法檢目錄》的出口商品,由檢驗檢疫機構實施強制性檢驗,對合格商品檢驗檢疫機構簽發《出境貨物通關單》。此《出境貨物通關單》必須在向海關申報時交給海關審核,若沒有提交紙制通關單,即使檢驗檢疫機構電腦有合格記錄,海關也不予放行。( )

【答案】A

16.《UCP600》將運輸單據分為七類,這七類單據都是承運人或其具名代理人簽發給托運人的貨物收據,都是承運人保證憑以交付貨物的物權憑證。( )

【答案】B

【解析】七類運輸單據中,只有提單是物權憑證,可以背書轉讓。

17.貨物裝船后,托運人憑裝貨單(S/O)向承運人或其代理人換取提單(B/L)。( )

【答案】B

【解析】貨物裝船后,托運人憑場站收據或者打印載有“已放關,貨物已裝船,可放單”字樣的電子裝貨單,向承運人或其代理人換取“提單”或“海運單”。

18.我某公司從美國舊金山進口木材,如按FOB條件成交,需我方指定船只到舊金山接運貨物;而按CIF條件成交,則由舊金山供應商負責租船、訂艙,將木材運住我國。由此可見,按FOB進口比按CIF進口風險大。( )

【答案】B

【解析】雖然FOB術語后面加上裝運港,CIF后面加上目的港,但是賣方的交貨義務都是在出口國裝運港完成,風險在裝運港轉移,所以交貨的地點和風險轉移的地點二者是一樣的。CIF后面加上目的港只是說明賣方要承擔貨到目的港的運輸和費用,而FOB下則由買方承擔。

19.在承兌交單的情況下,是由代收行對匯票進行承兌后,向進口人交單。( )

【答案】B

【解析】承兌交單是指在使用遠期匯票收款時,當代收行或提示行向進口人提示匯票和單據,若單據合格進口人對匯票加以承兌時,銀行即憑進口人的承兌向進口人交付單據。等匯票到期,進口人再向代收行付款。

20.一張匯票的收款人寫成“Pay to John Store or order”,此匯票可以經過背書轉讓。( )

【答案】A

【解析】匯票的收款人寫成“Pay to John Store or order”,說明此匯票為指示式抬頭匯票,可以經過背書轉讓。

21.除非另有規定,銀行將接受以單獨一份作為整套正本出具的海運提單。( )

【答案】A

22.《2000年通則》中的D組貿易術語,屬于象征性交貨。( )

【答案】B

【解析】象征性交貨是指賣方只要按照合同規定的時間在裝運港把貨物裝上船并向買方提交合同規定的代表貨物所有權憑證的有關單據,就算完成交貨義務。13組貿易術語中,F組和c組貿易術語都屬于象征性交貨,D組貿易術語不屬于象征性交貨。

23.開證行在接受開證申請書時,應查驗申請人同時提供的有效文件,如:進口許可證、貿易進口付匯核銷單、有關部門的登記文件等。( )

【答案】A

24.按《聯合國國際貨物銷售合同公約》規定,接受和發盤一樣是可以撤銷的。( )

【答案】B

【解析】接受只能撤回,不能撤銷。撤銷接受,即撤銷合同,實質上已屬毀約行為。

25.如果國外銀行開來信用證中金額比買賣合同的金額多了1000美元,裝運期比合同規定早了20天,受益人可要求對裝運期進行修改,信用證金額不必修改。( )

【答案】B

【解析】信用證在修改時,如果修改內容在兩項以上(包括兩項),受益人只能全部接受或全部拒絕,不允許部分接受。

26.信用證申請書反面的內容是開證申請人對開證行的聲明,用以明確雙方責任。( )

【答案】A

27.進口貿易是以信用證為主要支付方式,由于它是以符合信用證規定的貨運單據以條件

支付貨款,所以有較大風險。( )

【答案】B

【解析】就賣方而言,相對于匯付、跟單托收結算方式,信用證結算方式風險較小。

28.某出口商品l00箱,每箱尺寸l0 X20 X30CM,每箱毛重30KGS,如果海運費計收標準按W/M計,則承運人按重量噸計收運費。( )

【答案】A

【解析】因為W=100×0.03=3>M=100×0.1×0.2×0.3=0.6,所以按重量噸計收運費。

29.一張紙制報關單上最多可打5項商品,一張電子報關單最多允許可打15項商品。( )

【答案】B

【解析】一張電子報關單申報的商品項目不限于5項,在紙張允許的情況下,最多可以申報20項。

30.運輸途中部分紙箱受潮,里邊裝的服裝上出現水漬。由于該批貨物投保了水漬險,所以貨主可向保險公司索賠。( )

【答案】B

【解析】由于貨主未投保淡水、雨淋險,而淡水、雨淋險作為一般附加險,不屬于水漬險承保范圍,所以貨主不可向保險公司索賠。

31.采用匯付支付方式,單證的交付是指出口商在貨物出運之后,將進口商所需要的各種 單據提交出口地銀行,通過出口地銀行寄給進口商,以便進口商收貨付款。( )

【答案】B

【解析】匯付又稱匯款,是指訂立商務合同后,進口人(匯款人)通過銀行向出口人(收款人)匯寄款項的做法。

32.采用信用證支付方式,單證的交付是指出口商在規定的時間內將全套單據連同正本信用證通過出口地銀行寄給開證行,以便開證行付款。( )

【答案】B

【解析】采用信用證支付方式,單證的交付是指出口商交單給出口方銀行,出口方銀行向進口方銀行寄單索匯,進口商辦理付款贖單,然后進口方銀行將有關單據送進口商。

33.信用證支付方式下,如果國外開來的信用證條款與買賣合同互相矛盾,制單審單時應以信用證為準。( )

【答案】A

34.采用托收支付方式,單證的交付是指出口商裝運貨物后,將合同要求的全套單據提交托收行,由托收行按不同的要求,向國外銀行寄單、索匯。( )

【答案】A

35.制單是單證工作的基礎,是按照信用證、合同和其他的要求,根據貨物實際情況編制有關單據。( )

【答案】A

36.發票中的數量、單價和金額可以冠以“大約”(about)或類似的文字。( )

【答案】A

37.審核提單時應注意海運提單一般為“備運”提單,而多式聯運提單屬于“已裝船”提單。( )

【答案】B

【解析】由于備運提單上沒有明確的裝船日期,而且又不注明裝運船的船名。所以,在跟單信用證支付方式下,銀行一般都不接受備運提單。

38.除信用證項下正常交單外,還存在含有不符點單據的交單。( )

【答案】A

39.所有信用證均須規定一個付款、承兌和議付的交單地點,但自由議付信用證除外。( )

【答案】A

【解析】自由議付信用證或稱公開議付信用證,是指規定任何銀行都可以辦理議付的信用證。

40.信用證可以不規定有效期,但必須規定裝運期。( )

【答案】B

【解析】信用證必須規定有效期。

四、簡答題(每小題5分,共20分)

請根據下面已填寫好的托收匯票,回答相關問題。

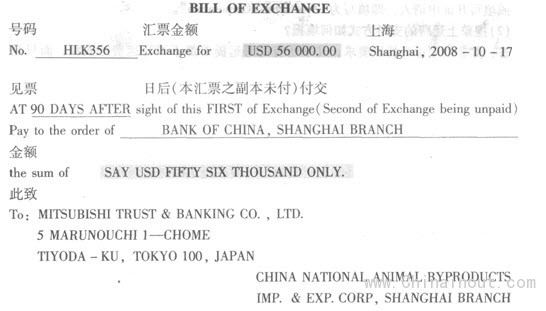

(1)匯票出票人、付款人分別是誰?

答:根據匯票資料,匯票出票人為CHINA NATIonAL ANIMAL BYPRODUCTS IMP.&EXP.CORP;匯票付款人為MITSUBISHI TRUST&BANKING C0.,LT

D.。

(2)匯票是即期還是遠期?

答:根據匯票資料,該匯票見票后90天付款,故此匯票為遠期匯票。

(3)有幾份匯票?

答:一般情況下,出口商即匯票出票人提交一份匯票。

(4)該筆托收業務的托收行是誰?

答:在實際業務中,托收項下匯票的受款人一般使用指示抬頭,即以托收行指示方式為受款人。本題中,該筆托收業務的托收行為中國銀行上海分行(BANK OF CHINA,SHANGHAI BRANCH)。

2.簡述海關簽發的常用“海關證明聯”的種類。

答:常見的海關證明聯主要包括:①進口付匯證明;②出口收匯證明;③出口收匯核銷單;④出口退稅證明;⑤進口貨物證明書。

3.根據以下信用證條款,回答相關問題。

Applicant:Nissh0 1wal Corporation

N0.4—5 Akamaka 2一Chocoe Ml—Natou Toky0.Japan

Beneficiary:China National Mine import and Export Corp.Beijing,P.R.China

Pre—advice:Bank of China.,Beijing Branch

documents required:

Full set of clean on board marine bills of lading made out to order and blank endorsed,Marked “freight prepaid”.

(,1)該提單的發貨人、收貨人、通知人如何填制?

答:提單“發貨人”欄填寫信用證受益人名稱,即填寫為“China National Mine import and Export Corp.Beijing,P.R.China”;根據信用證資料,該提單為托運人指示提單(made out to order),故“收貨人”欄填寫為“to order”;信用證對提單通知人未規定,故“通知人”欄可不填,或填寫開證申請人,即填寫為“Nissho Iwal Corporation”。

(2)提單上運費的支付方式如何填報?

答:除非信用證有特別要求,幾乎所有的海運提單都不填寫運費的數額,而只是表明運費是否已付清或什么時候付清。根據信用證資料,提單上“運費的支付”填寫為“freight prepaid”,表示運費預付。

(3)該提單屬于哪一種類?

答:按提單收貨人分類,該提單屬于指示提單。

4.簡述海關發票的含義和作用。

答:(1)海關發票是根據某些進口國海關的規定,由出口商填制的一種特定格式的發票,它可供進口商憑以向海關辦理進口報關、納稅等手續。

(2)海關發票的作用主要有:①進口商憑以報關,進口國海關估價完稅的憑證;②進口國海關核定貨物原產地,征收差別關稅,查核進口商品價格,決定是否征收反傾銷關稅的依據;③作為進口國海關編制統計資料之用。